Спад потребительской активности в России

Темпы роста потребительской активности замедлились во втором квартале этого года, согласно данным Министерства экономического развития и расчетам Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). Эксперты отмечают, что пока преждевременно говорить о существенном снижении потребительской активности, но торможение может проявиться во второй половине года.

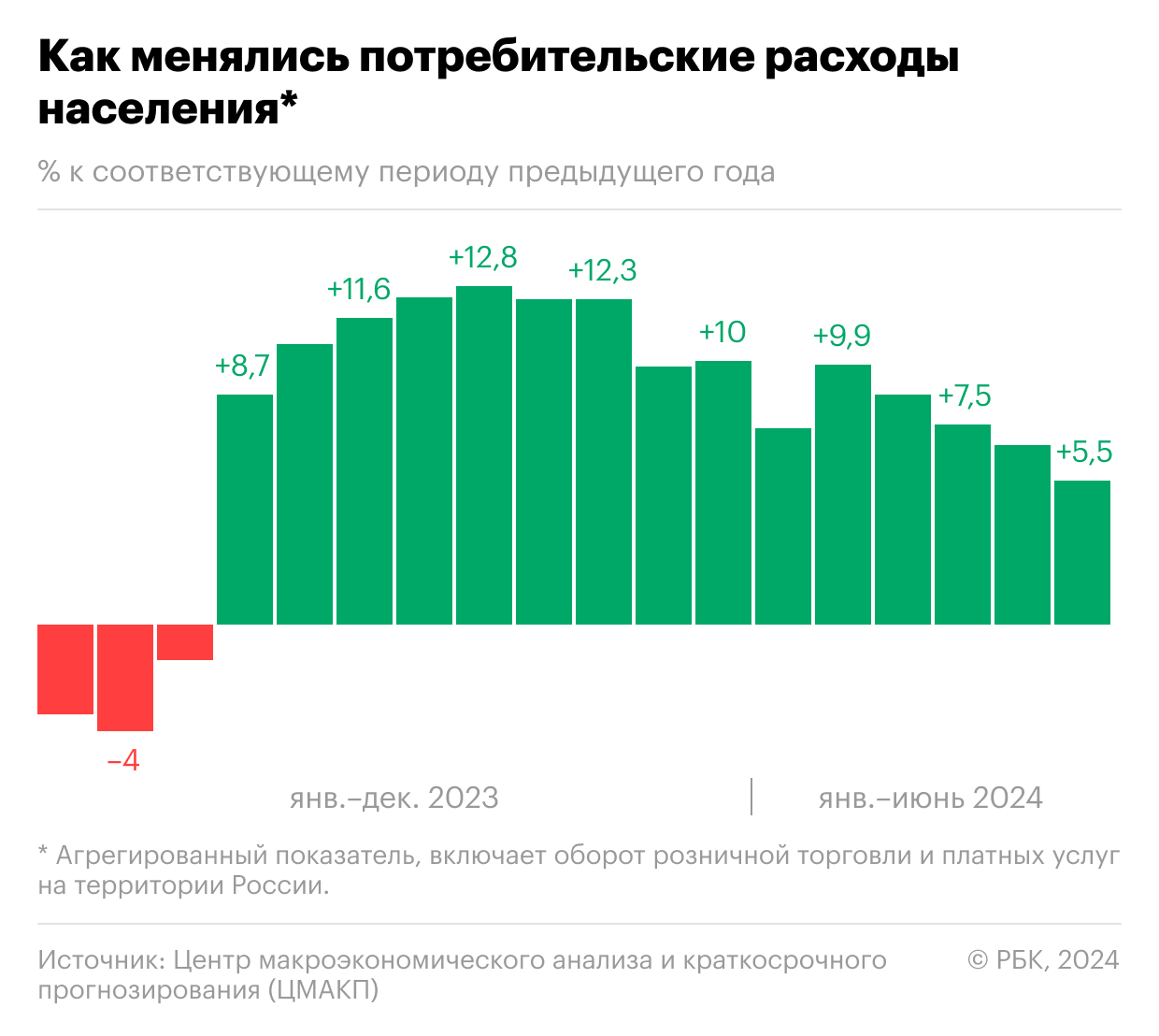

Показатель «суммарный оборот», который включает объемы розничной торговли, платных услуг населению и оборот общественного питания, демонстрирует замедление с конца зимы. Например, в феврале он вырос на 9,8% по сравнению с предыдущим годом, в марте — на 8,5%, в апреле — на 7,3%, в мае — на 6,6%, а в июне — на 5,6%. Несмотря на это, в июньском обзоре Министерства экономического развития отмечается, что потребительская активность оставалась на высоком уровне. За три квартала темпы потребительской активности сократились почти вдвое: с 12,6% в третьем квартале 2023 года до 6,5% во втором квартале 2024 года.

Аналогичную динамику демонстрирует показатель «потребительские расходы», рассчитанный ЦМАКП на основе объемов розничной торговли и платных услуг. Темпы роста этих расходов сократились с 9,9% в феврале до 5,5% в июне и с 12,5% в третьем квартале прошлого года до 6,6% во втором квартале текущего года.

Центральный банк России считает высокий уровень потребления одним из факторов, ведущих к ужесточению денежно-кредитной политики. Глава Банка России Эльвира Набиуллина в начале весны отмечала, что рост сбережений сочетается с активным потреблением, несмотря на серьезные ограничения в производстве из-за дефицита кадров. Глава Сбербанка Герман Греф в июне говорил о том, что высокий уровень загрузки производства приводит к повышению заработных плат и потребительскому буму. Однако рост цен не компенсируется притоком импорта из-за санкций.

Главный экономист Альфа-банка Наталия Орлова считает, что пока нельзя говорить о сокращении потребления, но возможно некоторое замедление темпов его прироста. Главный макроэкономист «Ингосстрах-Инвестиции» Антон Прокудин указывает, что на динамику потребительских расходов негативно влияет всплеск инфляции, достигший пика в июле. Годовая инфляция на 29 июля составила 9,1%. Оборот розницы в номинальном выражении вырос с 12,5 трлн руб. в первом квартале 2024 года до 13,3 трлн руб. во втором квартале, что составляет почти 16% по сравнению с аналогичным периодом прошлого года.

Главный экономист «Т-Инвестиций» Софья Донец также отмечает замедление потребительской активности с марта этого года, что связано, в том числе, с высокими процентными ставками, ведущими к росту сберегательной активности. Она прогнозирует, что второе полугодие станет периодом торможения.

Замедление потребительской активности происходит на фоне роста доходов населения. Реальные располагаемые денежные доходы увеличились на 9,6% во втором полугодии, что является рекордом с 2014 года. Основным источником роста доходов становятся заработные платы, на что влияет дефицит кадров и низкий уровень безработицы. Доходы от собственности, включая доходы от вкладов, в первом полугодии выросли на 28,4% в годовом выражении.

В то же время, главный экономист Альфа-банка Наталия Орлова отмечает, что население не направляет все больше средств на сбережения: норма сбережения снижается по сравнению с прошлым годом. По данным Росстата, прирост сбережений во втором квартале 2024 года достиг почти 1,9 трлн руб., что выше 1 трлн руб. в первом квартале и 1,4 трлн руб. во втором квартале 2023 года. Доля доходов, направляемая на сбережения, составила 7,4% во втором квартале 2024 года.

Опрос Банка России показывает, что инфляционные ожидания населения росли с апреля по июль, а сберегательные настроения остались на уровне 52%. Центральный банк также отмечает, что ожидания высокой инфляции усиливают инерцию устойчивой инфляции.

Ужесточение денежно-кредитной политики пока не привело к существенному сокращению рынка розничного кредитования. Прирост кредитования остается высоким: в июне российские банки выдали кредиты на 1,67 трлн руб., что на 13,7% больше, чем в мае, говорится в данных консалтинговой компании Frank RG.

В июне на динамику выдачи кредитов оказал влияние возросший спрос на ипотеку. Клиенты спешили оформить ссуды на жилье перед завершением основных льготных государственных программ.

С июля 2024 года, после изменения условий семейной ипотеки, количество заявок сократилось на 22% по сравнению с июнем и на 15% по отношению к июлю 2023 года, согласно данным оператора программы «Дом.РФ».

Выдачи необеспеченных потребительских кредитов снизились в июне на 4% по сравнению с маем, составив 637,8 млрд руб., а объем предоставленных автокредитов упал на 5%, достигнув 217,9 млрд руб., сообщили в Frank RG.

Несмотря на жесткую денежно-кредитную и макропруденциальную политику Банка России, скорость роста необеспеченного потребительского кредитования остается высокой. Это связано с сохраняющейся высокой потребительской активностью населения на фоне роста доходов, отмечается в свежем обзоре ЦМАКП по ситуации в кредитовании.

Жесткая денежно-кредитная политика, которую проводит ЦБ, включая повышение ключевой ставки до 18% годовых в конце июля, влияет на экономику через прирост кредитования и сбережений. Регулятор ставит перед собой задачу охладить экономику, которая находится в состоянии перегрева из-за растущего спроса, который превышает предложение, что усиливает инфляцию.

Нынешнее соотношение сбережений и кредитования можно сравнить с ножницами, характерными для посткризисных периодов. В настоящее время наблюдается активный рост депозитов, но уровень кредитования делает этот эффект более нейтральным, хотя чистые сбережения все равно растут. В 2022 году произошло двойное падение и сбережений, и кредитования. Сейчас «ножницы» открылись в другую сторону — растет и сбережение, и кредитование.

В конечном итоге равновесие должно сместиться — снижение кредитования и рост сбережений должны двигаться в противофазе. Этот процесс ожидается во втором полугодии, отмечают эксперты.